- Кредиты создают депозиты

- Деньги для выплаты процентов не создаются

- Долговые обязательства

- Секреты денежных магов

Кредиты создают депозиты

Создание денег, долларов, евро, йен и т.д., и деятельность Центральных банков закреплены в двух цитатах экономиста кабалы Джона Кеннета  Гэлбрейта:

Гэлбрейта:

- Изучение денег, прежде всего в других областях экономики, – это та область, в которой сложность используется для маскировки или уклонения от истины, а не для ее раскрытия.

- Процесс, с помощью которого банки создают деньги, настолько прост, что не поддается объяснению.

Банковская система выполняет трюк, который является ключом к раскрытию финансовой системы. Если вы запомните это, вы не сможете запутаться:

- Банки не ссужают депозиты. – Наоборот – кредиты создают депозиты.

- Большинство людей учили, что банки сначала получают депозиты, а затем выдают часть из них.

“Эта точка зрения – вымысел”. – На самом деле банки работают не так.

- “Когда банки выдают кредит, они одновременно создают и кредит, и депозит. Предположим, банковская система выдает $1 млрд ипотечных кредитов. Она одновременно создает депозиты на сумму 1 млрд. долларов, в этот момент они зачисляются на счет заемщика. Нет необходимости иметь депозиты заранее. Именно поэтому кредиты называются “созданием кредита”. Это происходит потому, что депозиты берутся из ниоткуда. Несколькими нажатиями клавиш на компьютере банковская система сама создает деньги”.

Запомните: Кредиты создают депозиты. А не наоборот. Банки не выдают взаймы депозиты. И они не выдают резервы. Резервы – это остаток, отложенный под депозиты. Поэтому банки не выдают депозиты. Они создают депозиты, когда выдают кредиты. Банки ничего не могут сделать, чтобы уменьшить резервы. Центральный банк своими действиями определяет – почти полностью – уровень резервов. Что они делают, так это не регистрируют кредиты, поэтому каждый процент и возврат кредита – это 100% прибыль, и в случае дефолта нет никаких убытков!

Итак, если банки не выдают кредиты под резервы, вы можете спросить, в чем смысл “Количественного смягчения”?

QE снижает процентные ставки, поэтому более низкие ставки могут привлечь заемщиков на рынке, которые в противном случае не смогли бы взять кредит. Таким образом, кредиторы могут побудить более слабых заемщиков брать кредиты и предоставлять их, что иначе было бы невозможно. Помните: эта система Понци может работать только при условии расширения кредитования. Но как только рост кредитования прекращается, подобно чернильной кляксе. В этот момент на его место должна прийти новая кредитно-денежная система.

Кабала думает, что сможет ввести новую систему под названием SDR, основанную на долговых деньгах. Этого не произойдет, потому что новая денежная система QFS, обеспеченная ценностями, уже работает параллельно и ожидает гибели существующей денежной системы кабалы для внедрения.

Банковская связь слабее, чем многие думают. Она не имеет ничего общего с резервами. Если банки не видят возможности получить прибыль от кредитования, они не будут кредитовать. Банки никогда не принимают решение о выдаче кредита на основе своих резервов.

“Манипуляции Центрального банка с процентными ставками вызывают бум в так называемых рискованных активах – таких как акции. Действительно, снижение процентных ставок создает повышенное давление на цены активов”.

“Вы можете критиковать QE за то, что оно раздувает цены на активы, удерживая процентные ставки ниже, чем они были бы в противном случае. – И это явно помогает заемщикам и наказывает сберегателей”.

Но также важно знать, как банки на самом деле банки создают деньги. QE не является частью этого кредитного процесса.

Но также важно знать, как банки на самом деле банки создают деньги. QE не является частью этого кредитного процесса.

Центральные банки ничего не ужесточают. Это последнее, чего они хотят, т.е. они хотят выпустить в обращение больше кредитов, чтобы сохранить денежную систему на плаву. Но экономика все еще не оживилась, что также является намерением.

Инвесторы в золото и серебро хорошо понимают, что политика центральных банков направлена не на экономический рост. А скорее на прямую инфляцию, которую они могут вызвать. Но прежде всего, эта политика направлена на ограбление сберегателей, что в свою очередь вызывает стагнацию, как это произошло, в частности, в Японии.

Когда наступает реальность, как это происходит сейчас, необходимо прямое денежное стимулирование. День золота/серебра наступит, но еще не завтра.

Золото доказало, что является надежным долгосрочным хранилищем стоимости или богатства. Нет абсолютно никаких причин, чтобы это изменилось.

Деньги для выплаты процентов не создаются

Когда банк берет кредит, он не использует деньги с депозита клиента, чтобы выдать его. Они создают деньги на месте, на своих счетах. Пока кредит не выдан и не принят, этих денег не существует. Роберт Б. Андерсон, министр финансов при Эйзенхауэре, сказал об этом следующим образом:

Когда банк берет кредит, он не использует деньги с депозита клиента, чтобы выдать его. Они создают деньги на месте, на своих счетах. Пока кредит не выдан и не принят, этих денег не существует. Роберт Б. Андерсон, министр финансов при Эйзенхауэре, сказал об этом следующим образом:

“Когда банк выдает кредит, депозитный счет заемщика пополняется на сумму кредита. Банк не берет эти деньги с чужого депозита; они не были ранее размещены в банке кем-либо. Это новые деньги, созданные банком для заемщика”.

Это звучит безумно, но это правда. Возможно, вам придется работать сверхурочно, чтобы вернуть деньги, которые вы взяли в долг, но никто не работал сверхурочно, чтобы создать эти деньги. Деньги просто были придуманы на месте.

Долговые обязательства

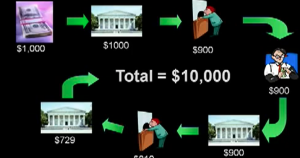

Как мы знаем, кредит в 1000 долларов, в конечном итоге, должен быть возвращен в размере 1000 долларов плюс дополнительные проценты. Таким образом, каждый доллар, евро, йена и т.д. начинается с долгового обязательства. Чтобы выплатить все эти проценты, нужны деньги. Откуда взять эти деньги? Можно упорно трудиться, чтобы погасить кредит в 1000 долларов с процентами, но каждый доллар, использованный для выплаты процентов, теперь вновь создается с собственным процентным обязательством. Где же конец этому?

Как мы знаем, кредит в 1000 долларов, в конечном итоге, должен быть возвращен в размере 1000 долларов плюс дополнительные проценты. Таким образом, каждый доллар, евро, йена и т.д. начинается с долгового обязательства. Чтобы выплатить все эти проценты, нужны деньги. Откуда взять эти деньги? Можно упорно трудиться, чтобы погасить кредит в 1000 долларов с процентами, но каждый доллар, использованный для выплаты процентов, теперь вновь создается с собственным процентным обязательством. Где же конец этому?

На самом деле, это никогда не закончится – эта проблема не может быть решена, – если не будет свободных от долгов долларов, чтобы заполнить эти пробелы. А их нет. Это означает, что любая денежная система работает только в одном направлении – больше, а не меньше.

Если создается все больше и больше денег, то она может функционировать бесперебойно, но не в том случае, если система сокращается, потому что тогда возникает дефицит валюты (долларов). А это приводит к разного рода проблемам, как объяснялось выше с чернильной кляксой, которая не может стать больше.

В глобальном масштабе денежная система работает на кредитных деньгах. Когда рынки сокращаются, сокращается и денежная масса. Но представьте, что происходит с кредитными деньгами. Деньги не просто перестают обращаться. Они исчезают!

Секреты денежных магов

Откуда берутся деньги? Куда они уходят? Кто их делает? Здесь раскрываются секреты денежных фокусников, показывая зеркала и дымовые завесы, рычаги и колеса, которые демонстрируют великую иллюзию “создания денег”.

Это вековая афера, когда проценты начисляются на несуществующие деньги, которые появились из ниоткуда в момент выдачи кредита и стоят не больше, чем чернила или импульсы на клавиатуре.

В экономику поступают новые деньги, и это по определению снижает покупательную стоимость/силу ранее созданных денег, таким образом, возникает инфляция. Следовательно, стоимость валюты, уже находящейся в обращении, уменьшается с каждой новой денежной эмиссией.

Таким образом, за сто десять лет своего существования деньги потеряли 98% от своей стоимости 1913 года.

В настоящей и справедливой денежной системе покупательная способность остается постоянной в течение длительного времени. Централизованное банковское дело в его сегодняшнем виде – это самая изощренная афера в истории, в которой правительство всегда является партнером. Это повсюду вокруг нас; причина войн, циклов бум – спад, инфляции, депрессии и процветания.

Благодаря “изобретению” частных Центральных банков преступная группировка создала для себя широкую реку богатства. Люди задаются вопросом, что они делают со всеми этими деньгами?

Основная концепция – ростовщичество, известное как предоставление денег взаймы, путем взимания процентов за кредит – на самом деле, проценты за кредит могут взиматься в качестве компенсации за использование чужих, с трудом заработанных денег. Но выплата процентов в обмен на использование денег, созданных из ничего и ничего не стоящих, является чрезмерным ростовщичеством.

За кредит в 70 000 со сроком погашения 30 лет заемщик выплачивает в общей сложности 172. 000. По сравнению с первоначальными 70 000, это в 2,5 раза больше, чем выплачивается банку! Это временная стоимость денег, но не деньги банка, созданные из воздуха, которые являются ненужной процентной платой. Так что это просто мошенничество!

За кредит в 70 000 со сроком погашения 30 лет заемщик выплачивает в общей сложности 172. 000. По сравнению с первоначальными 70 000, это в 2,5 раза больше, чем выплачивается банку! Это временная стоимость денег, но не деньги банка, созданные из воздуха, которые являются ненужной процентной платой. Так что это просто мошенничество!

Глобальная валютная система намеренно создана для того, чтобы скрыть самую большую аферу человечества, самое большое ограбление и препятствие на пути к нашей Свободе.

Полностью переплетенная с правительствами, она не имеет разницы между банкирами и политиками. Именно по этой причине правительства не хотят ничего менять, потому что они являются партнерами в этом крупнейшем денежном захвате человечества. Это политическая экономика власти, в которой политиков покупают, чтобы устранить конкурентов.

Это происходит ежедневно в тысячах банков. Этот пример – как песчинка в пустыне. Посмотрите на все финансирование заводов, гостиниц, оборудования, высотных зданий, автомобилей, студенческих кредитов, кредитных карт, лизинга самолетов и так далее, в общем, головокружительно широкая река богатства течет к банковскому картелю, порожденная деньгами, созданными из ничего и созданными как долг; короче говоря, эти деньги должны идти к людям, производящим товары и услуги.

Заметьте, каким мог бы быть наш уровень жизни, причем для всех на этой планете. И еще хуже: все эти деньги тратятся на покупку власти. Эти деньги тратятся на то, чтобы дать преступному картелю власть и контроль над другими людьми, учреждениями и странами.

Чтобы получить влияние на все центры власти в мире, они купили и покупают контроль во всех крупных бизнес-предприятиях, таких как Exxon. Shell, P&G, MSM, новостные агентства, политиков, киностудии, профсоюзы, и так далее.

Эта река богатства используется для получения контроля, особенно над оппозицией существующему режиму. Кабала владеет всеми операциями, и для них не имеет значения, кто победит. Как хозяин игры, они всегда выигрывают!

Так, они купили все страны через Всемирный банк и МВФ, вопреки тому, что говорят, что деньги идут не народу, а политикам, создавая эффективную диктатуру.

Нет никакой идеологии, они просто хотят получить деньги. Правительства социального обеспечения были куплены, чтобы поставить эти страны на место для внедрения НМП. Им нужна не сильная нация, а зависимые страны с населением, зависящим от благосостояния, которые являются кандидатами на политические беспорядки, и в конечном итоге остаются более открытыми для внедрения NWO, чтобы положить конец анархии, созданной кабалой, и в конечном итоге создать так называемый “мир”.

Четкий пример П-Р-Р: создать проблему, дождаться реакции – чтобы внедрить свое решение. План состоит в том, чтобы ослабить каждую нацию через безработицу, чем больше, тем лучше, как это уже происходит в Америке и ЕС; без собственного богатства – имя игры – власть.

Наши лидеры не хотят решать этот кризис, их задача – снизить уровень жизни всех народов, сделать людей зависимыми от благ своего правительства, чтобы они охотнее согласились на введение Нового мирового порядка. Все это уже было описано в книге Джорджа Оруэлла “1984”, опубликованной в 1948 году и прочитанной мной в 1952 году.

К сожалению, большинство людей уже не в состоянии прочитать и понять подобную статью. Иначе они бы знали, как человечество поработили и водят за нос. Имея немного здравого смысла, они могут понять, как их надувают… и тогда они просыпаются.

К сожалению, большинство людей уже не в состоянии прочитать и понять подобную статью. Иначе они бы знали, как человечество поработили и водят за нос. Имея немного здравого смысла, они могут понять, как их надувают… и тогда они просыпаются.

В этом мире нет одного спасителя.

Спасителей много, и если многие люди проснутся, мы победим.

Начните работать сейчас ради свободы своей страны!

Leave a Reply